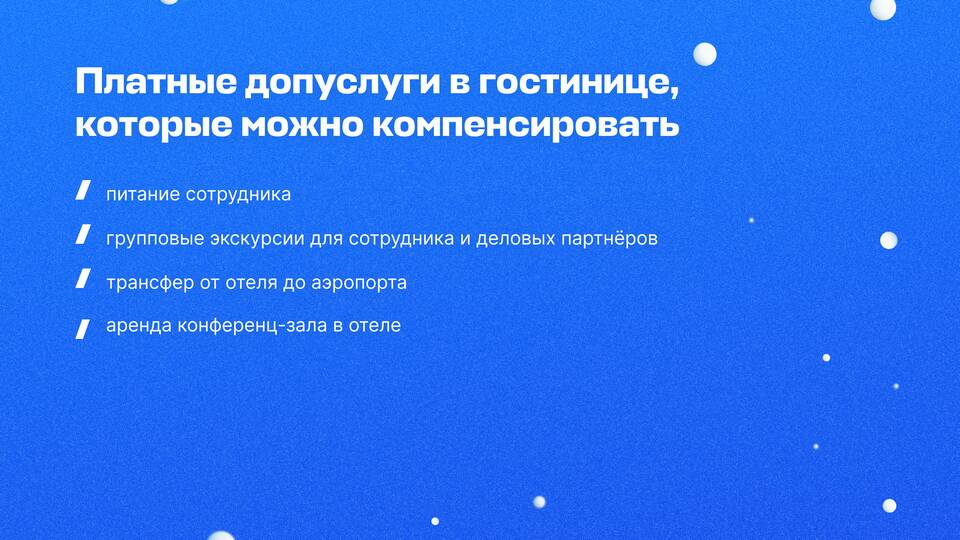

Учет расходов является важной частью финансового планирования как для организаций, так и для индивидуальных предпринимателей. Правильное отражение расходов позволяет снизить налоговую нагрузку и получить достоверную картину финансового состояния.

Содержание

Основные виды учитываемых расходов

| Категория расходов | Примеры | Особенности учета |

| Материальные расходы | Сырье, материалы, комплектующие | Требуют подтверждающих документов |

| Расходы на оплату труда | Зарплата, премии, отпускные | Учитываются с налогами и взносами |

| Амортизация | Износ оборудования, техники | Распределяется по периодам |

| Прочие расходы | Аренда, коммунальные услуги, реклама | Должны быть экономически обоснованы |

Критерии признания расходов

- Расход должен быть документально подтвержден

- Связан с деятельностью, направленной на получение дохода

- Экономически обоснован

- Правильно оформлен с точки зрения законодательства

- Отражен в соответствующем налоговом периоде

Нормируемые расходы

- Представительские расходы (не более 4% от расходов на оплату труда)

- Рекламные расходы (нормы зависят от вида рекламы)

- Командировочные расходы (в пределах установленных норм)

- Проценты по долговым обязательствам

Расходы, которые нельзя учитывать

- Выплаты дивидендов

- Пени и штрафы в бюджет

- Безвозмездная передача имущества

- Расходы на личные нужды

- Превышение норм суточных при командировках

Особенности учета для разных налоговых режимов

| Система налогообложения | Учет расходов |

| ОСНО | Полный учет всех обоснованных расходов |

| УСН "Доходы минус расходы" | Учет по закрытому перечню расходов |

| ЕНВД | Расходы не влияют на налогооблагаемую базу |

Для правильного учета расходов рекомендуется вести первичную документацию, соблюдать сроки признания расходов и учитывать особенности применяемой системы налогообложения. В сложных случаях следует консультироваться с налоговыми специалистами.