НДС (налог на добавленную стоимость) 20% - это основная ставка налога, применяемая к большинству товаров, работ и услуг в России. Эта ставка действует с 1 января 2019 года, заменив предыдущую ставку 18%.

Содержание

Основные характеристики НДС 20%

- Основная ставка налога на добавленную стоимость в РФ

- Применяется к большинству операций реализации

- Включен в цену товаров/услуг для конечных потребителей

- Уплачивается в бюджет предприятиями-налогоплательщиками

Когда применяется ставка 20%

| Категория операций | Примеры |

| Реализация товаров | Бытовая техника, одежда, продукты (кроме льготных) |

| Оказание услуг | Ремонтные работы, IT-услуги, консалтинг |

| Выполнение работ | Строительные, монтажные работы |

| Импорт товаров | Ввоз продукции из-за рубежа |

Как рассчитывается НДС 20%

- Определить налоговую базу (стоимость товаров/услуг без НДС)

- Умножить налоговую базу на 20%

- Добавить полученную сумму к стоимости товара

- Указать НДС отдельной строкой в документах

Отличие от других ставок НДС

- 10% - для льготных категорий товаров (некоторые продукты, детские товары)

- 0% - для экспортных операций и международных перевозок

- Без НДС - для операций, не признаваемых объектом налогообложения

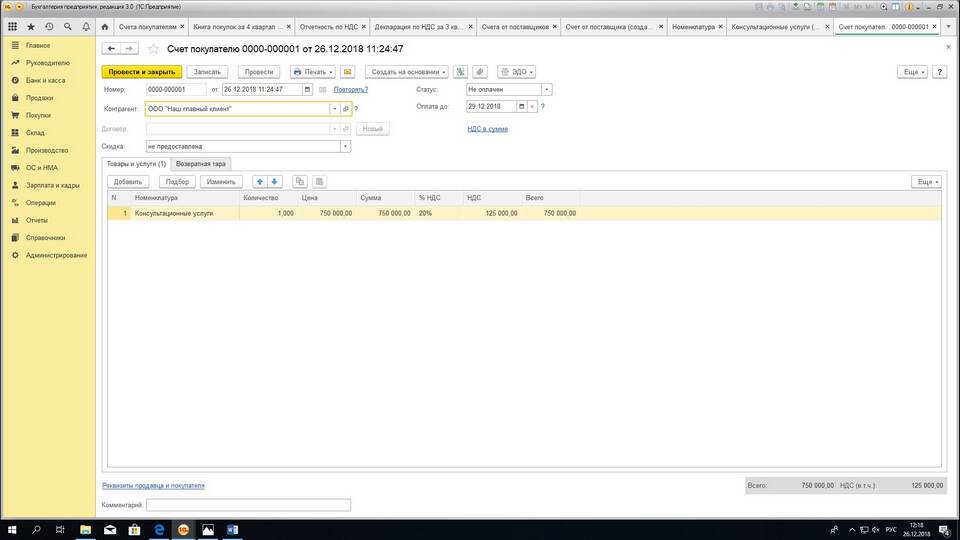

Пример расчета НДС 20%

Стоимость товара без НДС: 10 000 руб.

- Сумма НДС: 10 000 × 20% = 2 000 руб.

- Цена для покупателя: 10 000 + 2 000 = 12 000 руб.

- В счете-фактуре указывается: 10 000 руб. + НДС 20% (2 000 руб.)

Обязанности налогоплательщиков

- Правильно исчислять НДС при реализации

- Выставлять счета-фактуры с выделенной суммой НДС

- Вести книгу покупок и книгу продаж

- Предоставлять налоговую декларацию по НДС

- Уплачивать налог в установленные сроки

Последствия изменения ставки с 18% на 20%

- Рост цен на товары и услуги для конечных потребителей

- Увеличение налоговой нагрузки на бизнес

- Необходимость пересмотра договоров и прайс-листов

- Обновление учетных программ и шаблонов документов