Месячный фонд заработной платы представляет собой совокупность всех денежных средств, которые предприятие выделяет для выплаты сотрудникам за выполненную работу в течение одного календарного месяца.

Содержание

Состав месячного фонда заработной платы

- Основная заработная плата (оклады, тарифные ставки)

- Стимулирующие выплаты (премии, бонусы)

- Компенсационные выплаты (надбавки за условия труда)

- Оплата отпусков и больничных листов

- Доплаты за сверхурочную работу и работу в выходные

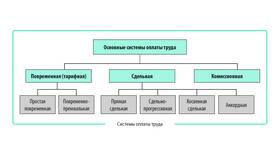

Виды фондов заработной платы

| Часовой фонд | Оплата за фактически отработанные часы |

| Дневной фонд | Включает часовой фонд плюс доплаты за неотработанные часы в течение дня |

| Месячный (годовой) фонд | Содержит все виды выплат за полный период |

Факторы, влияющие на размер фонда

- Численность персонала

- Система оплаты труда на предприятии

- Квалификация сотрудников

- Режим работы и график

- Региональные особенности (районные коэффициенты)

Формула расчета месячного фонда

Месячный ФЗП = Σ(Оклады) + Σ(Премии) + Σ(Надбавки) + Σ(Доплаты) + Σ(Компенсации)

Отличие от выплачиваемой зарплаты

- Фонд включает начисленную, а не выплаченную зарплату

- Содержит суммы до вычета налогов

- Включает все виды выплат, а не только "чистую" зарплату

- Учитывает начисления за неотработанное время (отпуска)

Значение для предприятия

Месячный фонд заработной платы позволяет:

- Планировать расходы на персонал

- Анализировать структуру затрат

- Контролировать выполнение бюджета

- Оценивать эффективность использования трудовых ресурсов

Нормативная база

При формировании фонда учитываются:

- Трудовой кодекс РФ (ст. 129, 135)

- Налоговый кодекс РФ (расходы на оплату труда)

- Отраслевые соглашения

- Коллективный договор предприятия