Сумма излишне уплаченного налога - это превышение фактически перечисленных в бюджет налоговых платежей над реально причитающейся к уплате суммой налога. Рассмотрим подробнее это понятие и порядок работы с такими суммами.

Содержание

Понятие излишне уплаченного налога

Излишне уплаченный налог возникает, когда:

- Налогоплательщик ошибочно перечислил сумму больше требуемой

- Были применены неверные расчеты или ставки

- После уплаты изменились обстоятельства, уменьшающие налоговую базу

- Произошла переплата вследствие излишних авансовых платежей

Виды излишне уплаченных налогов

| Тип переплаты | Характеристика | Примеры |

| Ошибочная переплата | Неправильный расчет или техническая ошибка | Неверно указанная сумма в платежке |

| Излишние авансы | Превышение авансовых платежей над итоговым налогом | Переплата по квартальным платежам по прибыли |

| Изменение обстоятельств | Уменьшение налоговой базы после уплаты | Возврат товара после уплаты НДС |

Как выявить излишне уплаченный налог

Источники информации

- Сверка расчетов с налоговой инспекцией

- Анализ карточки расчетов с бюджетом

- Проверка данных в личном кабинете налогоплательщика

- Результаты налогового учета

Алгоритм проверки

- Сравнить начисленные и уплаченные суммы

- Проверить соответствие платежных документов

- Учесть изменения в законодательстве

- Проанализировать налоговые регистры

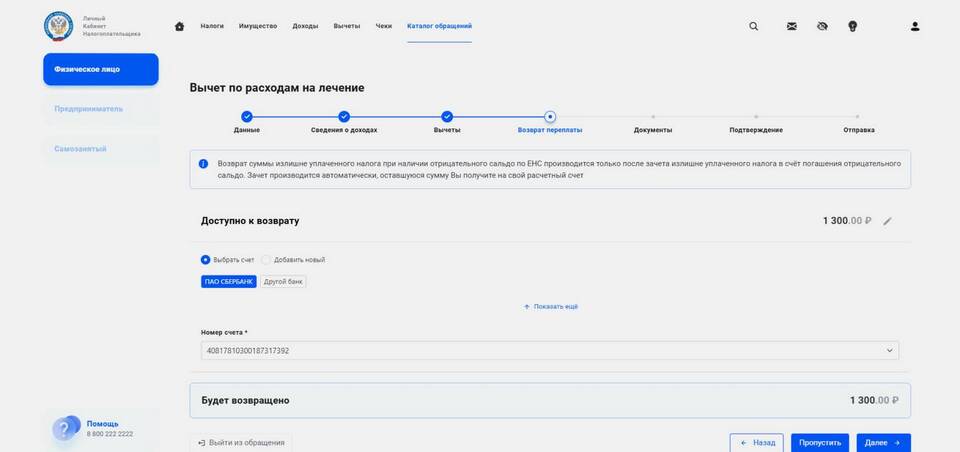

Порядок возврата или зачета

Возможные варианты

| Вариант | Условия | Сроки |

| Зачет в счет будущих платежей | По заявлению налогоплательщика | 10 рабочих дней |

| Возврат на расчетный счет | При отсутствии задолженности | 1 месяц после заявления |

| Зачет в счет других налогов | По согласованию с ИФНС | 10 рабочих дней |

Необходимые документы

- Заявление о возврате или зачете

- Платежные документы, подтверждающие переплату

- Налоговая декларация (при наличии)

- Доверенность (если действует представитель)

Сроки давности по переплатам

Важно учитывать временные ограничения:

- Общий срок для обращения о возврате - 3 года

- Срок для зачета в счет других платежей не ограничен

- Налоговая может самостоятельно зачесть переплату в течение 3 лет

Особые ситуации

| Ситуация | Порядок действий |

| Переплата выявлена налоговой | Инспекция уведомляет налогоплательщика |

| Ошибка в КБК или реквизитах | Необходимо уточнение платежа |

| Переплата по закрытому периоду | Только возврат, зачет невозможен |

Практические рекомендации

- Регулярно проводите сверки с налоговой

- Храните все платежные документы

- Подавайте заявление о возврате сразу при обнаружении переплаты

- Учитывайте сроки давности

- Консультируйтесь со специалистами в сложных случаях

Правильная работа с суммами излишне уплаченных налогов позволяет предприятиям эффективно управлять денежными потоками и избегать необоснованного отвлечения средств из оборота.