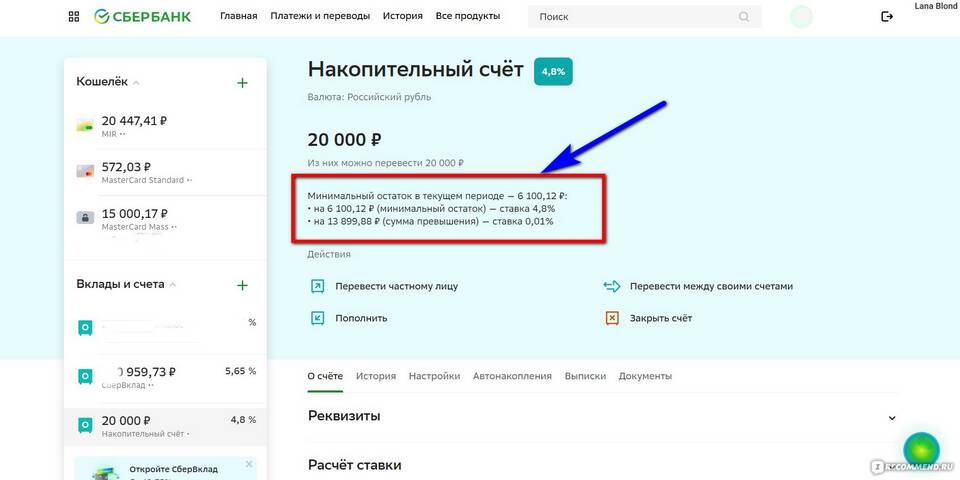

| Критерий | Накопительный счет | Сберегательный счет |

| Процентная ставка | До 7,5% годовых | До 1,5% годовых |

| Пополнение | Без ограничений | Без ограничений |

| Снятие средств | Любая сумма без потери % | Любая сумма без потери % |

| Срок действия | Бессрочный | Бессрочный |

- Более высокая процентная ставка

- Возможность привязки к карте для автоматического накопления

- Гибкие условия управления средствами

- Начисление процентов ежедневно, выплата ежемесячно

- Минимальная процентная ставка

- Подходит для хранения резервных средств

- Полная ликвидность в любой момент

- Простота открытия и обслуживания

| Накопительный счет | Сберегательный счет |

| Для создания "финансовой подушки" | Для хранения оперативных средств |

| При ежемесячном отложении части дохода | Для временного размещения крупных сумм |

| Когда важна максимальная доходность при сохранении ликвидности | Когда нужен быстрый доступ ко всем средствам |

- Войти в Сбербанк Онлайн

- Выбрать раздел "Вклады и счета"

- Нажать "Открыть накопительный счет"

- Выбрать валюту и подтвердить открытие

- Посетить отделение Сбербанка с паспортом

- Заполнить заявление на открытие счета

- Получить реквизиты счета

- Активировать счет через мобильное приложение

- Автопополнение с карты для накопительного счета

- Настройка целей накопления в мобильном приложении

- Возможность подключения к зарплатному проекту

- Интеграция с другими продуктами Сбербанка

- Если цель - накопление с доходностью, выбирайте накопительный счет

- Для ежедневных операций лучше подойдет сберегательный счет

- Рассмотрите комбинацию обоих продуктов для разных целей

- Сравните текущие ставки на официальном сайте Сбербанка

- Учитывайте сумму остатка - ставки могут быть прогрессивными

| Преимущества накопительного счета | Недостатки накопительного счета |

| Высокая процентная ставка | Доходность ниже, чем у вкладов |

| Полная ликвидность средств | Ставка может изменяться банком |

| Удобное управление через приложение | Не подходит для очень крупных сумм |

Для большинства клиентов Сбербанка накопительный счет оказывается более выгодным вариантом благодаря повышенной процентной ставке при сохранении всех преимуществ сберегательного счета. Однако окончательный выбор зависит от конкретных финансовых целей и привычек использования банковских продуктов.