Списание или отмена кредитной задолженности может происходить по различным законным основаниям. Рассмотрим основные ситуации, когда банки или государство аннулируют долговые обязательства заемщиков.

Содержание

Основные причины отмены кредитного долга

| Причина | Условия применения |

| Истечение срока исковой давности | 3 года без платежей и контактов с банком |

| Банкротство физического лица | Завершение процедуры реструктуризации |

| Государственные программы | Социальные ипотечные амнистии |

| Ошибки банка | Неправильное оформление договора |

Законные основания для списания долга

- Решение суда о признании договора недействительным

- Смерть заемщика без наследников

- Ликвидация банка-кредитора

- Исполнение обязательств поручителем

Процедура списания безнадежных долгов

Со стороны банка

- Признание долга безнадежным

- Создание резерва под потери

- Передача в налоговый учет

- Фактическое списание с баланса

Для заемщика

- Получение уведомления о списании

- Проверка кредитной истории

- Уточнение налоговых последствий

- Контроль отсутствия новых требований

Налоговые последствия списания долга

| Ситуация | Налоговые обязательства |

| Списание по исковой давности | НДФЛ 13% от суммы долга |

| Банкротство | Освобождение от налогов |

| Госпрограммы | Льготное налогообложение |

Как проверить факт списания долга

- Запросить выписку из кредитной истории

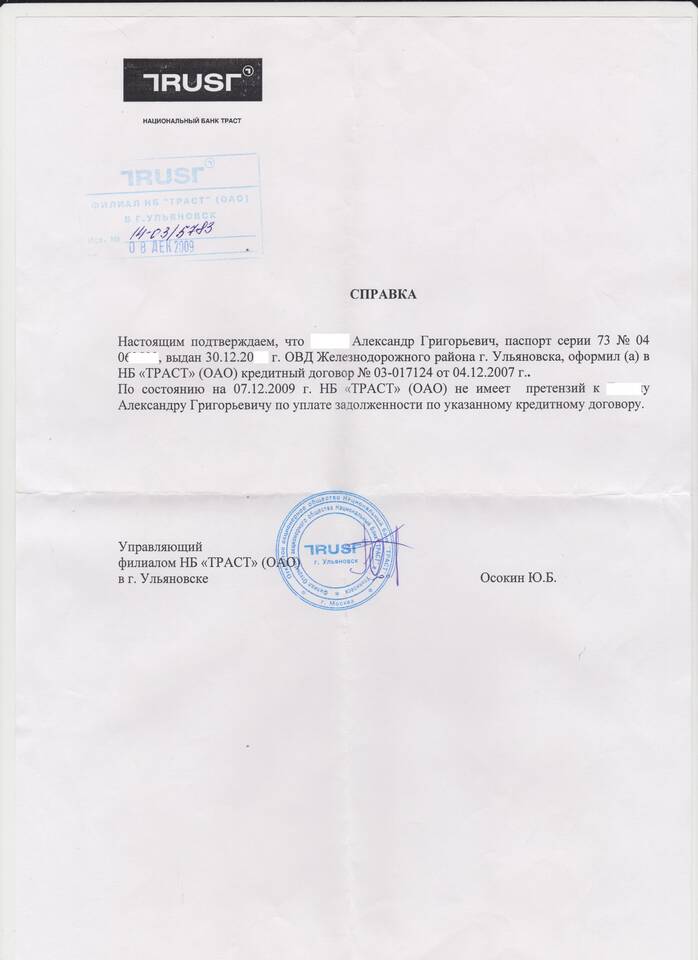

- Обратиться в банк за справкой

- Проверить данные в ФНС

- Проконсультироваться с финансовым юристом

Заключение

Отмена кредитного долга происходит в строгом соответствии с законодательством и чаще всего связана либо с истечением сроков взыскания, либо с участием в специальных государственных программах. Заемщикам следует внимательно изучить все последствия списания долга, включая возможные налоговые обязательства.