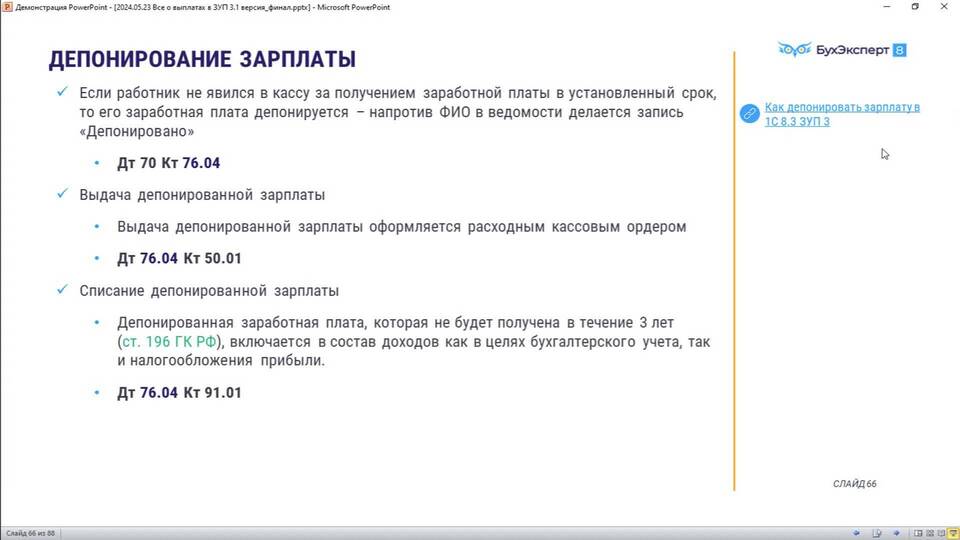

Депонированная заработная плата - это денежные средства, начисленные работнику, но не полученные им в установленный срок. Такая ситуация возникает, когда сотрудник по различным причинам не явился за своей зарплатой в день выплаты.

Содержание

Причины возникновения депонированной зарплаты

- Отсутствие работника на рабочем месте в день выплаты

- Болезнь или отпуск сотрудника

- Командировка в период выплаты заработной платы

- Отказ работника от получения зарплаты

- Ошибки в платежных ведомостях

Порядок обработки депонированной зарплаты

| Этап | Действия работодателя |

| День выплаты | Отметка "депонировано" в платежной ведомости |

| Следующий день | Возврат невыданных средств в банк |

| Бухгалтерия | Ведение реестра депонированных сумм |

| При обращении работника | Выплата из кассы по отдельному расходному ордеру |

Сроки хранения депонированной заработной платы

- 3 года - общий срок исковой давности

- После истечения срока - списание в доход организации

- Возможность восстановления срока через суд при уважительных причинах

Бухгалтерский учет депонированных сумм

В бухгалтерии депонированная зарплата отражается следующими проводками:

- Дебет 70 - Кредит 76.4 (на сумму депонированной зарплаты)

- При выплате: Дебет 76.4 - Кредит 50 (выдача из кассы)

- При списании: Дебет 76.4 - Кредит 91.1 (по истечении срока давности)

Права работника на депонированную зарплату

Сотрудник сохраняет право на получение депонированной заработной платы:

- В любой момент в течение срока давности

- При предъявлении паспорта или доверенности

- Через суд при отказе работодателя выплатить средства

- Даже после увольнения из организации

Особенности налогообложения

Депонированная зарплата облагается налогами в обычном порядке:

- НДФЛ удерживается при начислении, а не при выплате

- Страховые взносы начисляются в общем порядке

- Не влияет на налоговую базу по прибыли до момента списания