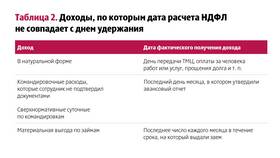

| Ситуация | Тип корректировки |

| Ошибки в расчетах | Исправление сумм налога |

| Неверные персональные данные | Уточнение сведений о физлице |

| Пропуск доходов | Дополнение отчетности |

- Выявление ошибки в первоначальной отчетности

- Подготовка исправленных форм:

- 2-НДФЛ (для исправленных справок)

- 6-НДФЛ (для квартальных отчетов)

- Составление пояснительной записки

| Поле | Правила заполнения |

| Признак | Указать "2" для корректирующей справки |

| Номер корректировки | Последовательный номер исправления |

| Дата | Фактическая дата составления исправления |

- Лично в налоговую инспекцию

- Через личный кабинет налогоплательщика

- По ТКС с электронной подписью

- Через МФЦ (в отдельных регионах)

- До окончания проверки - без штрафов

- После проверки - в течение 10 рабочих дней

- При самостоятельном обнаружении - в разумные сроки

| Нарушение | Санкция |

| Подача после проверки | Штраф 500 руб. за каждую справку |

| Искажение данных более чем на 10% | Штраф 20% от неуплаченной суммы |

- Подается отдельно по каждому сотруднику

- Требуется указать все периоды, включая верные

- Подается за весь отчетный период

- Должна содержать полные данные, а не только исправления

- Проверяйте данные перед каждой отправкой

- Храните копии всех поданных документов

- Своевременно реагируйте на требования налоговой

- Используйте специализированное ПО для проверки

Подача корректировок по НДФЛ требует внимательного подхода к заполнению форм и соблюдения установленных сроков. Правильно оформленные уточнения помогут избежать штрафных санкций и поддерживать прозрачные отношения с налоговыми органами. При сложных случаях рекомендуется обращаться к профессиональным бухгалтерам.