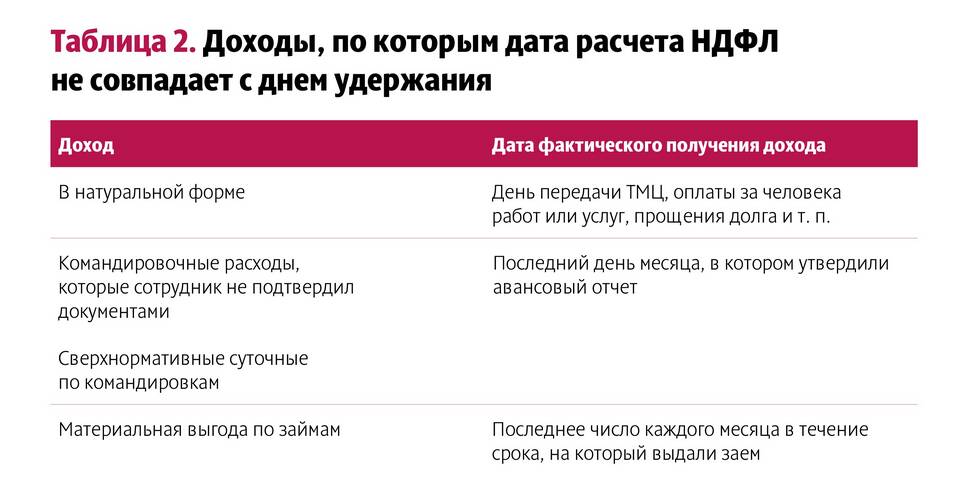

Доходы в натуральной форме подлежат обложению НДФЛ на общих основаниях согласно Налоговому кодексу РФ.

Содержание

Особенности налогообложения натуральных доходов

Что считается доходом в натуральной форме

| Вид натурального дохода | Примеры |

| Товары | Продукты, бытовая техника, стройматериалы |

| Услуги | Ремонт, обучение, лечение |

| Имущество | Недвижимость, транспортные средства |

Порядок расчета и уплаты НДФЛ

Определение налоговой базы

- Установите рыночную стоимость полученного блага

- Рассчитайте сумму дохода на дату получения

- Примените соответствующие налоговые вычеты

- Определите сумму налога по ставке 13% или 30%

Особенности расчета

- Для резидентов РФ применяется ставка 13%

- Для нерезидентов - 30%

- Рыночная стоимость определяется на дату получения дохода

- Налог удерживается из ближайшей денежной выплаты

Обязанности налогового агента

Действия работодателя

| Действие | Срок выполнения |

| Расчет НДФЛ | В день получения натурального дохода |

| Удержание налога | Из ближайшей денежной выплаты |

| Перечисление в бюджет | Не позднее следующего дня после выплаты |

Отражение в отчетности

- Указывается в справке 2-НДФЛ

- Отражается в расчете 6-НДФЛ

- Включается в налоговую базу по НДФЛ

Важные нюансы

- При невозможности удержать налог организация сообщает в ФНС

- Физическое лицо обязано самостоятельно декларировать доход

- Налоговая база определяется без НДС

- Для подарков действует необлагаемый минимум 4000 руб в год

Правильный учет и налогообложение натуральных доходов позволяет избежать штрафных санкций со стороны налоговых органов.